Controle suas contas a pagar e a receber com segurança usando CashPreview 3.0. Agora, com vários recursos grátis. Clique aqui para fazer o download e testá-lo gratuitamente. Ou veja um vídeo para aprender o básico sobre ele aqui.

Novidade: componente Gerador de Relatórios do CashPreview 3.0 . Uma poderosa extensão que multiplica as suas possibilidades de geração de relatórios.

4 - NEGOCIAÇÕES COMERCIAIS

Na posse de dinheiro, as pessoas têm a tendência natural ao consumo imediato de bens e serviços. Se todos procurassem consumir ao mesmo tempo, haveria uma falta de bens e serviços, levando à inflação, que é o aumento geral de preços. O mesmo acontece com o dinheiro, papel-moeda. Atualmente, um bom número de pessoas usa o dinheiro eletrônico, faz pagamentos, transferências, depósitos, etc., sem manipular dinheiro diretamente. O que vemos são números diante dos nossos olhos. O dinheiro se transformou em números. Se todos quisessem sacar, ao mesmo tempo, os recursos que estão em suas contas bancárias, certamente não haveria papel-moeda suficiente para atender a todos estes sacadores. Para que isso não aconteça, o governo incentiva a poupança financeira com a promessa de pagamento de juros como instrumento de política econômica e financeira. As instituições financeiras também utilizam o mesmo recurso, elas pagam o nosso dinheiro que está depositado e emprestam àqueles que estão necessitados cobrando uma taxa de juros. Daí o motivo pela qual não existe papel-moeda suficiente para todas as pessoas sacarem ao mesmo tempo.

As taxas de juros são determinadas pelo mercado, mas o governo tem intervenção direta no mercado, subindo ou descendo a mesma. Cada vez que o governo sobe a taxa, o dinheiro fica mais caro e em razão disto, diminui o consumo. Quando a taxa desce, o dinheiro fica mais acessível e o consumo aumenta, trazendo consigo o risco de inflação.

As taxas de juros também variam conforme o prazo. Quanto mais longo o prazo, maior será a taxa de juros.

Termos comumente empregados no mundo financeiro:

- Capital (principal): corresponde ao recurso financeiro que seu proprietário cede temporariamente ao tomador.

- Juro : é a remuneração do capital, podendo ser simples ou composto.

- Taxa de juro : é uma taxa que se aplica ao capital.

- Prazo : é o espaço de tempo em que o capital fica em poder do tomador.

- Resgate ou amortização : é a forma como o capital é resgatado ou amortizado.

- Spread : taxa de intermediação cobrada pelo intermediário financeiro.

4.1 - Juro Comercial

Por convenção, os juros são calculados com base em ano comercial de 360 dias. Então, a taxa anual refere-se ao período de 360 dias, a taxa semestral ao período de 180 dias e a taxa mensal ao período de 30 dias. A taxa de juro poderá ser fixa ou variável. A fixa não se altera durante o período. Exemplo: 8,5 % a.m. durante 10 meses. A variável se altera de acordo com o mercado. Exemplo: Taxa Libor (London Interbank Offered Rate) e Taxa Anbid (Assoc. Nacional de Bancos de Investimentos e Desenvolvimento)

4.2 - Juro Real

Quando a taxa de juro é maior que a inflação, a diferença refere-se ao juro real, porque a parte do juro igual ao da inflação corresponde à simples reposição do capital.

4.3 - Juros Simples

No regime de juros simples, o juro é calculado somente sobre o capital inicial, mesmo que exista mais de um período de capitalização durante o prazo. Os juros simples apresentam comportamento linear.

fórmula : J = P * i * n

onde : J = juro, P = Principal ( capital inicial ), i = taxa de juro, n = tempo ( número de capitalização )

Exemplo:

Você aplicou a quantia de R$ 1.000,00 em um determinado banco em 01/03/2003, que lhe prometeu juros simples de 5 % ao mês, durante 5 meses. Qual será a quantia que terás no final do período ?

J = R$ 1.000,00 x 0,05 x 5

J = R$ 250,00

onde o Montante ( M ) será igual a :

M = P J

M =

R$ 1.000,00 R$ 250,00 --> M = R$ 1.250,00

Demonstração da capitalização

|

Data |

Mês |

Saldo Início |

Juros do Mês |

Saldo final |

|

01/03/2003 |

- 0 - |

R$ 1.000,00 |

- 0 - |

R$ 1.000,00 |

|

01/04/2003 |

01 |

R$ 1.000,00 |

R$ 50,00 |

R$ 1.050,00 |

|

01/05/2003 |

02 |

R$ 1.050,00 |

R$ 50,00 |

R$ 1.100,00 |

|

01/06/2003 |

03 |

R$ 1.100,00 |

R$ 50,00 |

R$ 1.150,00 |

|

01/07/2003 |

04 |

R$ 1.150,00 |

R$ 50,00 |

R$ 1.200,00 |

|

01/08/2003 |

05 |

R$ 1.200,00 |

R$ 50,00 |

R$ 1.250,00 |

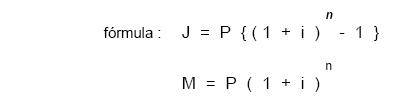

4.4 - Juros Compostos

Neste regime, conhecido como juros sobre juros, o juro é calculado sobre o capital e também sobre o juros produzidos nos períodos seguintes, até seu efetivo pagamento.

Exemplo:

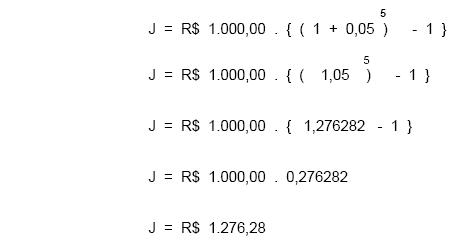

Você aplicou a quantia de R$ 1.000,00 em um determinado banco em 01/03/2003, que lhe prometeu juros compostos de 5 % ao mês, durante 5 meses. Qual será a quantia que terás no final do período?

Demonstração da capitalização

Data Mês Saldo Início Juros do Mês Saldo final 01/03/2003 - 0 - R$ 1.000,00 - 0 - R$ 1.000,00 01/04/2003 01 R$ 1.000,00 R$ 50,00 R$ 1.050,00 01/05/2003 02 R$ 1.050,00 R$ 52,50 R$ 1.102,50 01/06/2003 03 R$ 1.102,50 R$ 55,13 R$ 1.157,63 01/07/2003 04 R$ 1.157,63 R$ 57,68 R$ 1.215,51 01/08/2003 05 R$ 1.215,51 R$ 60,78 R$ 1.276,28

4.5 - Prazo Médio Ponderado Simples

O Prazo Médio Ponderado Simples ( PMPS ) de um conjunto de capitais de diferentes datas de vencimento é calculado com a ponderação de valores nominais em relação a prazos. Este dado é muito importante pois, deveremos ter muito cuidado quando estamos negociando com fornecedores e estes nos oferecem diversas opções. Nestes casos deveremos fazer o cálculo do prazo médio para sabermos se o mesmo está superior ou inferior aos nossos prazos médios que estamos habituados a negociar com os nossos clientes. Exemplo:

Calcular o PMPS dos títulos que estaremos encaminhando ao banco para desconto.

|

Prazos de vencimentos ( dias ) |

Valores nominais |

|

30 |

R$ 100.000 |

|

60 |

R$ 100.000 |

|

90 |

R$ 100.000 |

|

180 |

R$ 100.000 |

|

Total |

R$ 400.000 |

então:

|

30 x R$ 100.000 |

= |

R$ 3.000.000 |

|

60 x R$ 100.000 |

= |

R$ 6.000.000 |

|

90 x R$ 100.000 |

= |

R$ 9.000.000 |

|

180 x R$ 100.000 |

= |

R$ 18.000.000 |

|

R$ 36.000.000 |

||

|

R$ 36.000.000 / R$ 400.000 = 90 dias |

||

O prazo médio de 90 dias significa que os diversos títulos, no valor nominal de R$ 400.000, vencem em média dentro de 90 dias. Se a taxa de juros bancária for de 4 % a.m. o valor descontado por antecipação seria calculado da seguinte forma:

VP = R$ 400.000 / (1,04) ³ = R$ 355.598,54

Outro exemplo com valores diferentes:

O fornecedor lhe oferece uma determinada mercadoria com duas opções de pagamento. A primeira opção com pagamento em três parcelas iguais de R$ 10.000,00 nos prazos de 30, 60 e 90 dias e, a segunda opção, com pagamento de R$ 20.000,00 para 45 dias e o restante para 65 dias. Qual das alternativas é a melhor para a empresa, no que diz respeito ao prazo médio de pagamento?

Cálculo do PMPS 1ª opção: (30 60 90) / 3 = 60 dias

Cálculo do PMPS da 2ª opção:

|

45 x R$ 20.000,00 |

= |

R$ 900.000,00 |

|

65 x R$ 10.000,00 |

= |

R$ 650.000,00 |

|

|

|

R$ 1.550.000,00 |

então: R$ 1.550.000,00 / R$ 30.000,00 = 52 dias

Analisando as duas propostas, a melhor opção para o comprador seria a primeira, pois o prazo médio é um pouco mais elástico. Claro que para tomar essa decisão o AF deverá estar com o seu Fluxo de Caixa atualizado e deverá conhecer também o estoque mínimo, o estoque máximo e o giro desta mercadoria, para não fazer compras desnecessárias comprometendo o capital de giro da empresa.

|

CashPreview software financeiro |